¿Para cuándo la recuperación del sector inmobiliario?

Cristina González-Rojo

a respuesta a esta cuestión, que se plantea desde casi el inicio de la recesión del sector y de la economía española, hace ya más de cinco años, no puede venir sólo de esperar sucesivas reducciones de precios que ajusten oferta y demanda, porque seguramente se irán vendiendo poco a poco viviendas, pero no habrá nueva promoción, por lo menos en cantidad significativa para que pueda hablarse de una recuperación. Hay que tener en cuenta que es difícil la vuelta al equilibrio después de una burbuja apoyada fuertemente en el endeudamiento, y esto puede durar más de una década desde el punto más alto en 2007. Además, se encuentra afectada la economía en su conjunto y el sector financiero, con secuelas de caída en la actividad productiva y, sobre todo, el empleo, que repercute a su vez en la evolución del sector inmobiliario. Así pues, la recuperación del mismo no es sólo una cuestión de precios, sino que viene condicionada por la propia recuperación de la economía.

Los distintos mercados de vivienda. El stock calculado de viviendas por vender se mantiene en unas 700.000; aparecen viviendas nuevas en el mercado, se venden otras, y la cifra sigue estando ahí. Hay distintos sectores inmobiliarios: por localización geográfica y tipo de vivienda, de primera y segunda mano, para venta o alquiler, dirigidas al mercado nacional o a extranjeros. Cada mercado tiene su oferta, su demanda y su ajuste de precios. Por otra parte, hay que tener en cuenta la evolución del precio de construcción, que ha subido; lo que están dispuestos a bajar los vendedores; la financiación a los compradores; y, sobre todo, la capacidad de las familias para comprar una vivienda y el retraimiento que supone las malas perspectivas laborales.

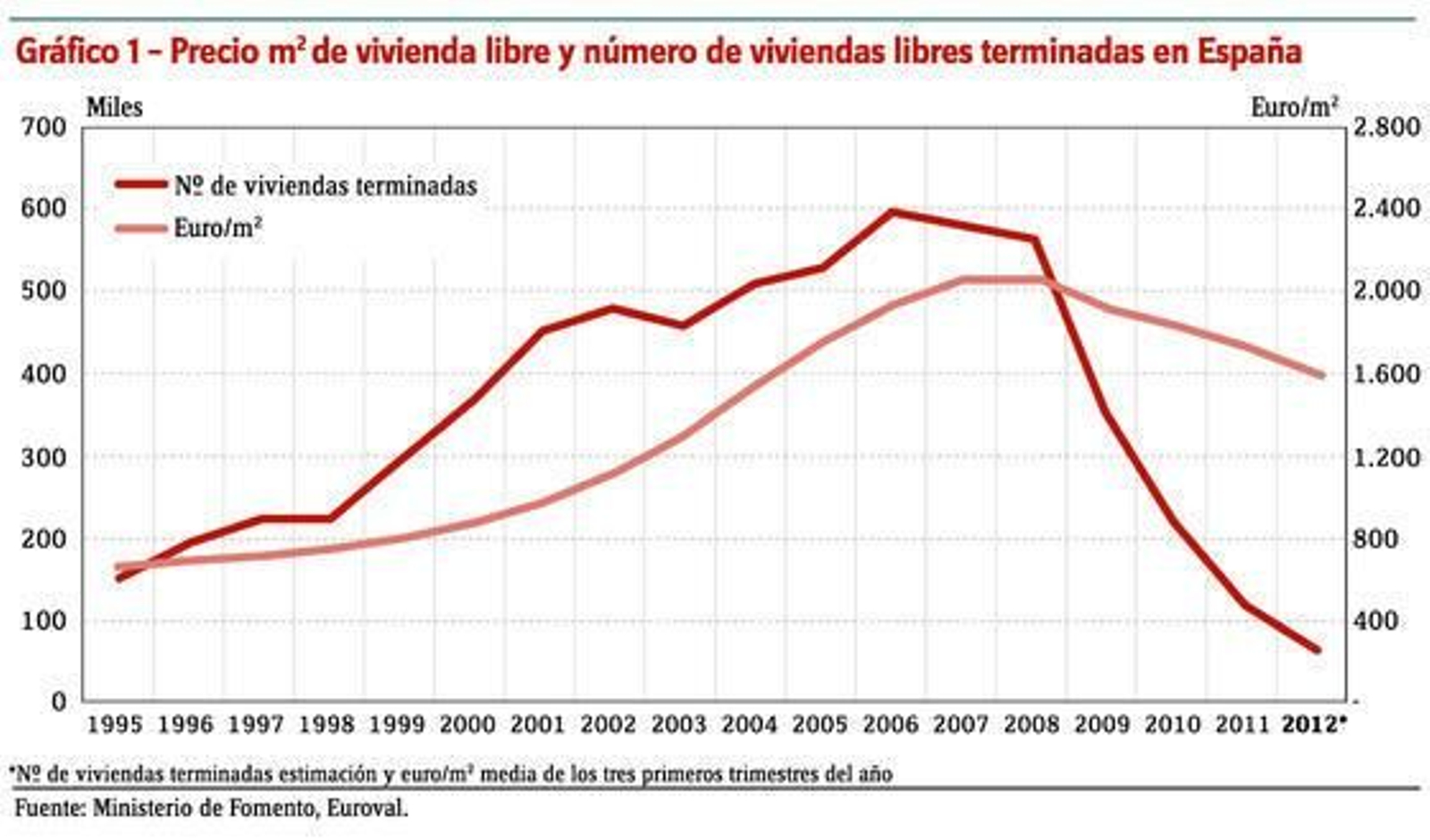

El papel del precio y la actividad del sector. Nos centraremos en dos variables: la evolución del precio por metro cuadrado de la vivienda libre, y el número de viviendas que se terminan. La primera nos da idea del ajuste que se ha producido en el sector, y de ahí las posibilidades de que en algún momento los precios encuentren un suelo. Entre 1995 y 1999 hay un período de relativa estabilidad de ambas variables; a partir de ese año y hasta 2007 el número de viviendas terminadas anuales pasa de 200.000 a 600.000 en España, y de 40.000 a más de 120.000 en Andalucía, esto es se triplica en ambos casos. La evolución de los precios es similar, y pasa de 800 euros por m2 a 2.000 en 2007, y luego empieza a caer hasta los 1.600 euros por m2 actuales. Vemos, pues, que hay todavía recorrido a la baja, sobre todo en la vivienda de segunda mano.

El análisis de estas dos variables puede completarse con el de las operaciones de compraventa, que caen tanto en lo que se refiere a la obra nueva como de segunda mano. En 2008 se daban en España más de 100.000 transacciones de segunda mano y 67.000 de obra nueva, y en la actualidad han caído a unas 40.000 y 20.000, respectivamente. Si unimos la falta de operaciones en el mercado, la reducción lenta del precio, y el retraimiento de la oferta de vivienda nueva, tenemos el panorama de un mercado en profunda recesión y sin perspectivas de recuperación.

El futuro inmediato del sector inmobiliario. El futuro más próximo del sector inmobiliario está estrechamente relacionado con el sector financiero, sobre todo en lo que se refiere al saneamiento de sus activos inmobiliarios. A lo largo de 2012 se han tomado medidas por parte del gobierno que han determinado las valoraciones de los activos inmobiliarios en poder de las entidades y, por tanto, del valor de otros similares en el mercado. La creación de una sociedad (Sareb) para gestionar activos de la reestructuración bancaria de entidades intervenidas, así como las obligaciones establecidas para las entidades saneadas han provocado incertidumbre sobre la evolución de los precios y la oferta que saldría al mercado. A la fecha, todavía no se han producido operaciones por parte de Sareb, ni de las sociedades constituidas por las entidades financieras, que continúan poco a poco dando salida de la forma habitual a su stock, por lo que los compradores y, sobre todo, los inversores, están a la espera de ver qué ocurre. Esta situación no favorece mucho a la recuperación del sector, y Andalucía, donde la actividad inmobiliaria ha sido - y sigue siendo- significativa, es particularmente sensible a la misma. Mientras tanto, la promoción exterior, rehabilitación y promoción para alquiler siguen siendo ámbitos que, con la financiación adecuada, pueden ir manteniendo la vida del sector.

También te puede interesar